Sehr geehrter Besucher,

hier finden Sie eine kostenlose Leseprobe unseres Börsenbriefs. Gerne können Sie auch hier die nächste Ausgabe kostenlos als Probeexemplar anfordern.

Beachten Sie auch unser Sonderthema Wirtschaftskrise & Inflation aus dem Jahr 2021!

InsideGuide

Ausgabe 23/2023 vom 26. Juni 2023

Sehr geehrte Kollegen,

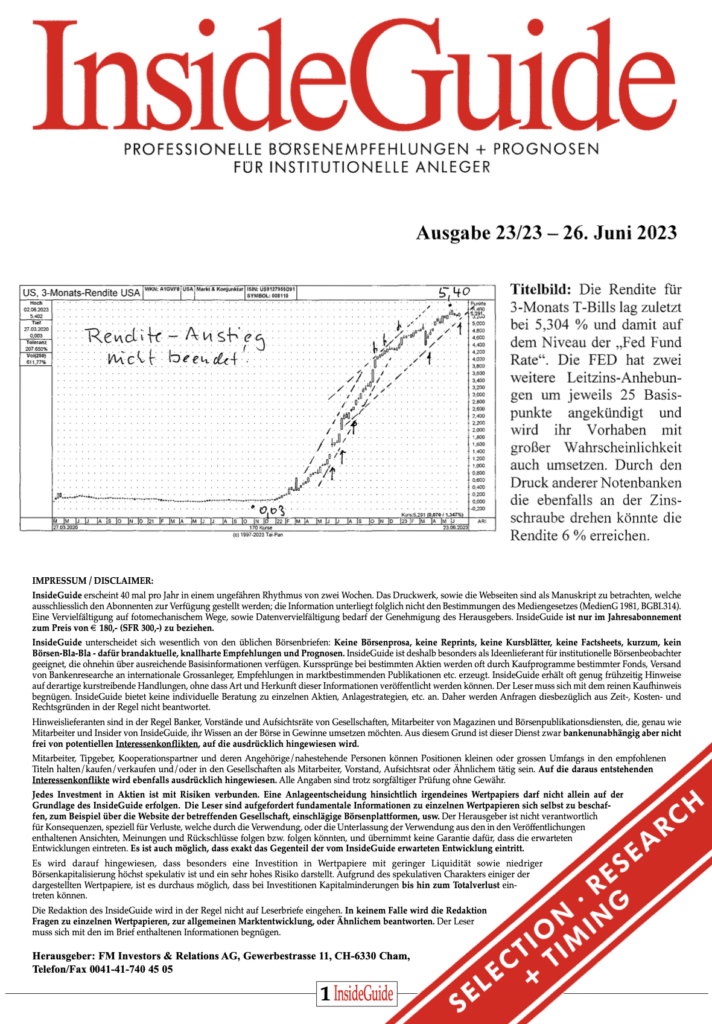

uns beschäftigt nach wie vor die Zinsentscheidung der FED. Jerome Powell und das FOMC-Gremium hatte dem Druck der Wallstreet-Häuser stattgegeben und im „Zinserhöhungsprozess“ eine „Pause“ eingelegt. Gleichzeitig hat Powell aber 2 weitere Leitzinsanhebungen in 2023 angekündigt, weil es bei der „Kerninflationsrate“ („core inflation rate“) keine wesentlichen Fortschritte gab. Die „Financial Community“ witterte ihre Chance und erklärte sofort, dass es sich tatsächlich um eine „Pause“ handelt und nicht um das „Überspringen“ („skip“) eines Monats, wie es von der FED eigentlich gedacht war. Vielfach war zu hören, dass die „Inflation“ besiegt sei und keine weiteren Zinserhöhungen folgen werden („the FED is done“). Wir teilen diese Einschätzung nicht. Da es bekanntlich heißt “never fight the FED“), wollen wir aber die Situation noch einmal etwas genauer betrachten.

Zunächst einmal glauben wir nicht an einen Zufall, dass das „Pause-Manöver“ der FEDausgerechnet bei einer „Fed Fund Rate“ (US-Leitzins) von 5,25 % stattfand. Das letzte Mal, als die FED 2006 eine „Zinspause“ einlegte, war das die „Overtüre“ für die große Rezession und die Weltfinanzkrise, die im Dezember 2007 begann. Vom „Zins-Tief“ bei 0,92 % im Mai 2004 hatte die FED die Leitzinsen sukzessive angehoben und im September 2006 erreichte die „Fed Fund Rate“ mit 5,34 % ihren Höchststand. Obwohl sich damals „am Horizont“ bereits „Ungemach“ abzeichnete, hinderte das die Aktienmärkte nicht daran, ein ganzes weiteres Jahr zu „haussieren“. Immerhin kam es damals zur schlimmsten Wirtschaftskrise der Nachkriegszeit. Erst im Dezember 2007 erreichte der S & P 500 Index mit 1.576 sein damaliges „Alltime High“. In der Folge hat der S & P 500 Index deutlich verloren (– 57,7 %) und sein Tief im März 2009 bei 666 markiert. Dass die Aktienmärkte mit einer bestimmten Zeitverzögerung auf eine Serie von Zinsanhebungen reagieren, war zum damaligen Zeitpunkt kein neues Phänomen. Vom Tief bei 2,85 % im Dezember 1992 hatte die FED die Leitzinsen sukzessive angehoben. In April 1996 erreichte die „Fed Fund Rate“ mit 7,80 % ein temporäres Hoch. In den Jahren danach pendelten die US-Leitzinsen auf erhöhtem Niveauzwischen 7,07 % im Hoch und 3,99 % im Tief hin und her. Im Jahr 1999 ging es mit den US-Leitzinsen dann aber deutlicher nach oben, nämlich von 4,97 % (Jahresbeginn 1999) bis auf 6,24 % (Jahresbeginn 2000). Das war dann offensichtlich zu viel an Zinserhöhungen und die Blase an den Aktienmärkten platzte. Der S & P 500 Index stürzte von 1.553 im März 2000auf 768 im Dezember 2002 ab (– 50,5 %). Den Nasdaq Composite traf es deutlich härter; er stürzte im gleichen Zeitraum von 5.132 auf 1.108 ab (– 78,4 %). Der Nasdaq 100 Index verlor mit – 83,5 % sogar noch mehr.

Derart negative Ereignisse werden an der Wallstreet gerne verdrängt. Viel lieber erinnert man sich daran, dass selbst nach Erreichen eines „Zinshochs“ die Aktienmärkte trotzdem noch viele Monate weiter steigen können. Die Logik dahinter: Höhere Zinsen treffen die Unternehmen nicht sofort mit voller Härte. Bei Kreditverträgen sind in der Regel keine flexiblen Zinsen vereinbart, sodass erst bei Ablauf eines bestehenden Kreditvertrags neu verhandelt werden muss. Außerdem können Unternehmen oft über lange Zeit die in einer Niedrigzinsphase hereingeholten Aufträge „abarbeiten“. Die Bilanzen der Unternehmen können deshalb auch nach erheblichen Leitzinsanhebungen noch gut aussehen. Die logischen Mechanismen sollten aber nicht darüber hinwegtäuschen, dass die in kurzer Zeitstark gestiegenen Leitzinsen früher oder später zu „konjunkturellen Bremsspuren“ führen, die letztlich auch den Unternehmen schaden werden. Umsätze und Gewinne dürften dann sinken, und das dürfte zu Kursverlusten an den Börsen führen. Wie schlimm es werden kann, darüber „streiten sich noch die Geister“. Die Akteure an der Wallstreet gehen überwiegend von einem „soft landing“ aus, wir erwarten dagegen eine möglicherweise heftige Rezession. Ob es zu einer Rezession kommt, und wie frühzeitig die Aktienmärkte auf eine bevorstehende Rezession reagieren, ist natürlich die große Preisfrage. Wir möchten an dieser Stelle aber erwähnen, dass es kein „Naturgesetz“ gibt, das dafür sorgt, dass selbst nach Erreichen eines Zinshochs (möglicherweise die von Jerome Powell erwarteten 6,6 % zum Jahresende) die Kurse munter weitersteigen, möglichweise wie 2007 ein ganzes Jahr lang. Die Jahre 2006 und 2007 sehen wir deshalb nicht als „Blaupause“ dafür, wie es an den Börsen 2023 und 2024 laufen wird. Bei genauerer Betrachtung muss man nämlich feststellen, dass die beiden Szenarien zu unterschiedlich und deshalb nicht vergleichbar sind. Die Szenarien zu den beiden Zeitpunkten der jeweiligen „Zins-Pausen“ könnten nicht unterschiedlicher sein:

Erstens: Aktuell gibt es ein „Quantitative Tightening“ (QT) Programm, das es im September 2006 nicht gab. Im Klartext: Die FED entzieht den Märkten jeden Monat Liquidität.

Zweitens: Die aktuelle Zinsstruktur ist mit 101 Basispunkten so extrem invers wie seit 40 Jahren nicht mehr. Als die FED 2006 eine „Zins-Pause“ einlegte, gab ebenfalls eine inverseZinsstruktur. Die Rendite für 2 j. Treasuries war aber lediglich 1 Basispunkt höher als die Rendite für 10 j. Treasuries. Eine inverse Zinsstruktur war historisch betrachtet immer der zuverlässigste Indikator für eine bevorstehende Rezession. Da es 2006 nur eine geringfügige Inversion der Zinsstruktur gab, war die Rezessionsgefahr demnach deutlich geringer als heute.

Drittens: Die Geldmenge M2 schrumpft das erste Mal in der modernen Geschichte. Im Vergleich zum letzten Jahr verringerte sich die Geldmenge M2 um 4,6 %. Während des Jahres 2006 dagegen expandierte die Geldmenge M2 noch.

Viertens: Der US-Frühindikator (Conference Board Leading Economic Index (LEI)) fiel auch im Mai und damit 14 Monate in Folge (letzte Veröffentlichung vom 22. Juni 2023). Der LEIsignalisiert damit einen bevorstehenden konjunkturellen Abschwung. Die Kontraktion der US-Wirtschaft startete bereits im II. Quartal und wird gemäß LEI in eine (zumindest milde) Rezession münden. Zum Zeitpunkt der „Zinspause“ 2006 lag dieser Index bei fast exakt 100und damit noch im neuralen Bereich.

Fünftens: Der NFIB-Index (National Federation of Independent Business) erfasst monatlich 10 saisonale Faktoren, um den Optimismus bei den kleineren Firmen, die etwa 50 % der amerikanischen Wirtschaft ausmachen, zu ermitteln. Dieser Optimismus-Index ist stark abgestürzt und liegt aktuell bei 89.4 (49-Jahre-Durchschnitt ist 98). Zum Zeitpunkt der Zinspause 2006 lag dieser Wert mit 100 im neutralen Bereich.

Sechstens: Beim ISM Manufacturing Index liegt der neutrale Bereich von Expansion/Kontraktion bei 50. Der aktuelle Wert von 46,9 deutet auf eine Kontraktion der US-Wirtschaft hin. Zum Zeitpunkt der Zinspause 2006 lag dieser Index bei über 50 und signalisierte eine wirtschaftliche Expansion.

Siebtens: Aktuell verschärfen 46 % der US-Banken ihre Vergaberichtlinien bei der Kreditvergabe. In 2006 war es gerade umgekehrt. Viele Banken lockerten damals ihre Anforderungen bei der Kreditvergabe.

Achtens: Im I. und II. Quartal 2023 sanken die Gewinne bei den im S & P 500 enthaltenen Unternehmen. Im Jahr 2006 stiegen die Gewinne der im S & P 500 Index vertretenen Unternehmen im Durchschnitt um + 14 %.

Fazit: Als die FED im Jahr 2006 eine „Zinspause“ einlegte war die Verfassung der US-Wirtschaft noch substanziell besser als heute. Die logische Schlussfolgerung aus diesem Sachverhalt wäre, dass der Zeitraum zwischen Zinspause und Rezession (resp. Gewinneinbruch bei Unternehmen + Kursrückgänge bei Aktien) diesmal wesentlich kürzer ist als 2006. Dies wiederum bedeutet, dass zumindest die Gefahr von größeren Kurseinbrüchen an den Aktienmärkten besteht. Ob es in naher Zukunft tatsächlich zu massiven Kurseinbrüchen an den Aktienmärkten kommen wird, ist natürlich eine andere Frage. Bisher jedenfalls kann man an den Aktienmärkten eine erstaunliche Resilienzbeobachten. Dies könnte u.a. damit zusammenhängen, dass die FED einerseits zwar restriktiv agiert, andererseits den in Schwierigkeiten geratenen Banken 400 Mrd. $ an Liquidität in nur einer einzigen Woche zur Verfügung stellte. Ähnlich kontraproduktiv in Sachen „Inflationsbekämpfung“ ist die US-Fiskalpolitik (auf die die FED keinen Einfluss hat). Mit vielen hundert Milliarden Dollar fördern die Amerikaner Investitionen in den Umweltschutz(z.B. Installation von Windkraft- und Solaranlagen. Üppig gefördert werden ebenfalls Unternehmen, die ihre Fertigung (z.B. von China) in die USA verlegen. Auch wenn aus den zuletzt genannten Gründen schwer zu beurteilen ist, wie sich die Dinge in den nächsten 12 Monaten entwickeln werden, überwiegt bei uns die Tendenz zur Vorsicht. Bei unserer Strategie geht es in erster Linie immer um die Vermeidung von Verlusten, auch wenn dabei die eine oder andere Chance verpasst wird. Zu berücksichtigen ist auch die potenzielle Gefahr von „Black Swan“- Ereignissen (Ukraine, Bankenkrise u.a.). Also: Kaufen Sie unbeirrt Minen-Aktien und physische Goldbarren, und achten Sie darauf, dass Sie als Käufer nicht namentlich registriert werden, denn am „Tag X“ („Global Currency Reset“) droht zumindest eine hohe „Lastenausgleichsabgabe“. Auf jeden Fall gilt: Ceterum Censeo: Gold kaufen (am besten physisch und unregistriert)!

Ihre Schweizer Gnomen